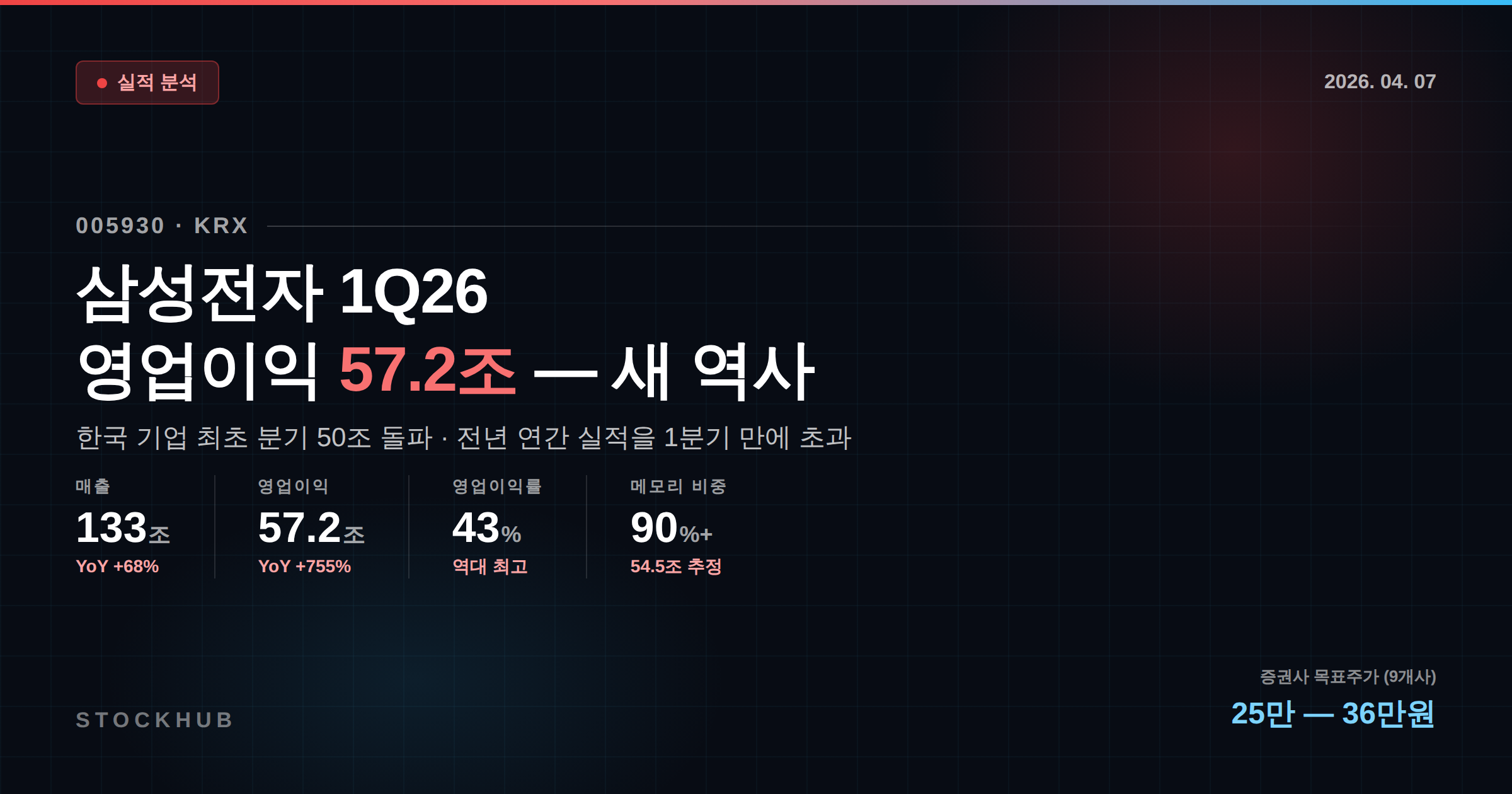

삼성전자 1Q26 실적 분석 — 분기 영업이익 57조, 한국 기업 새 역사

삼성전자가 2026년 1분기 매출 133조 원, 영업이익 57.2조 원의 잠정 실적을 발표했다. 전년 동기 대비 매출 +68%, 영업이익 +755%. 단일 분기 영업이익 50조 원 돌파는 한국 기업 사상 최초이며, 지난해 연간 영업이익(43.6조 원)을 1개 분기 만에 넘어선 수치다.

시장 컨센서스(약 40~46조 원)를 17조 원 이상 상회하는 대형 어닝 서프라이즈다.

핵심 수치

| 항목 | 1Q26 | QoQ | YoY |

|---|---|---|---|

| 매출 | 133.0조 원 | +41.7% | +68.1% |

| 영업이익 | 57.2조 원 | +185.0% | +755.0% |

| 영업이익률 | 43.0% | — | — |

참고로 전분기(4Q25) 영업이익 20.1조 원, 전년 동기(1Q25) 6.7조 원이었다. 직전 기록의 2.8배를 찍었다. 하루 평균 약 6,400억 원을 번 셈이다.

실적의 엔진: 메모리 반도체

57조 원 영업이익의 약 90% 이상이 메모리에서 나왔다. 대신증권 추정 기준 DS(반도체) 사업부 영업이익 53.0조 원, 이 중 메모리 54.5조 원(비메모리 -1.5조 원 적자).

가격 폭등

1분기 메모리 가격은 전례 없는 수준으로 뛰었다.

트렌드포스 기준 1분기 일반 D램 계약 가격은 전분기 대비 93~98% 상승했고, 낸드 계약 가격도 55~60% 올랐다. 대신증권은 삼성전자의 D램 ASP가 QoQ +92%, 낸드 ASP가 QoQ +87% 급등한 것으로 추정했다. 미래에셋증권은 D램 부문 영업이익률이 73%에 달할 것으로 봤다.

AI 추론 수요 확장과 제한적인 공급 성장이 만들어낸 극단적 수급 불균형이 가격 급등의 핵심 원인이다. 서버용 메모리뿐 아니라 모바일향 LPDDR5x, UFS 등 범용 제품까지 가격이 동반 급등했다. 대형 모바일 거래선들이 전분기 대비 약 2배의 가격 인상을 수용한 것으로 알려졌다.

HBM4 양산 출하

삼성전자는 2월 업계 최초로 엔비디아에 HBM4를 양산 출하했다. 최선단 1c D램(10나노급 6세대) 공정을 적용해 최대 13Gbps 처리 속도, 3.3TB/s 대역폭을 구현했고, 베이스 다이에는 자사 4나노 파운드리 공정을 사용했다. AMD HBM4 우선 공급업체로도 선정됐다.

HBM3E까지 SK하이닉스·마이크론에 밀렸던 삼성전자가 HBM4에서 같은 출발선에 섰다는 평가다. 삼성전자는 2026년 HBM 매출이 전년 대비 3배 이상 증가할 것으로 전망했다. 하반기에는 차세대 HBM4E 샘플 출하도 계획하고 있다.

부문별 추정 실적

| 부문 | 영업이익 추정 | 비고 |

|---|---|---|

| 메모리 | 54.5조 원 | D램 OPM ~77%, 낸드 ~59% |

| 비메모리(S-LSI/파운드리) | -1.5조 원 | 적자 축소 추세, 4Q26 흑자 전환 가능 |

| MX(모바일) | 3.4조 원 | 갤럭시S26 효과, 판가 인상 |

| 디스플레이(SDC) | 0.3조 원 | — |

| CE/VD(가전/TV) | 0.2조 원 | — |

| 하만 | 0.3조 원 | — |

대신증권 Research Center 추정치

비메모리 부문의 적자 축소도 주목할 점이다. 파운드리 가동률이 점진적으로 개선되고 있으며, 엔비디아 Groq3 LPU 양산, 삼성 엑시노스 2600 AP 탑재 등의 수주가 실적에 기여하기 시작했다.

주가 반응

실적 발표 당일(4/7) 삼성전자 주가는 시가 202,000원(전일 종가 193,100원 대비 +4.6%)으로 출발해 장초반 5% 이상 상승했으나, 중동 지정학 리스크(이란 전쟁)에 따른 차익실현 매물로 상승폭을 일부 반납했다. 코스피도 장초반 5,592pt(+2.39%)까지 올랐다가 마감 시 상승폭이 축소됐다.

현재 삼성전자 주가(~193,000원) 기준 2026년 예상 실적 대비 PER은 약 5배 수준으로, 역사적 밴드 하단에 위치해 있다. 52주 범위는 52,500~223,000원이며, 최근 1년 수익률은 +251%다.

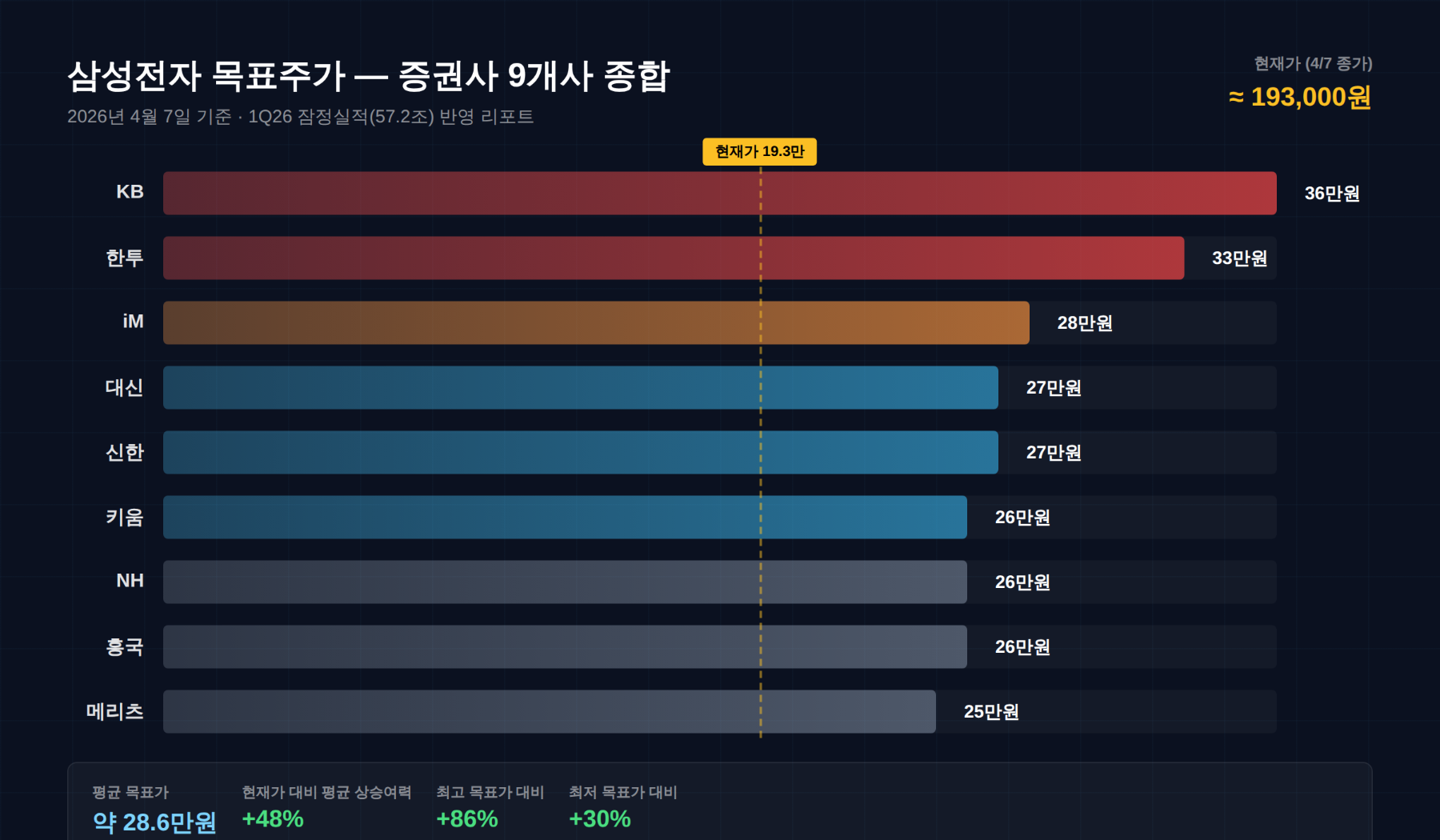

증권사 시각

잠정실적 발표 당일인 4월 7일, 국내외 증권사들이 일제히 목표주가를 상향 조정했다. 전 증권사 매수 의견이며, 목표주가 범위는 25만~36만 원으로 현재 주가 대비 30~86% 상승 여력을 제시하고 있다.

국내 증권사 (4/7 발표)

| 목표가 | 핵심 코멘트 | |

|---|---|---|

| KB | 36만원 | 26년 영업이익 327조. D램 +250%, 낸드 +187%. 27년 488조, 글로벌 1위 가능 |

| 한투 | 33만원 | 섹터 픽. HBM4 3사 중 가장 먼저 양산, 파운드리 적자 축소. 기존 27만→33만 |

| iM | 28만원 | PBR 2배 이하 거래, 배수 상향 여지. 전쟁으로 밸류에이션 확장 멈춘 상태 |

| 대신 | 27만원 | 26년 영업이익 307조. "놀라긴 이르다." 2Q 모바일 메모리 서프라이즈 기대 |

| 신한 | 27만원 | 1Q 영업이익 44.2조 추정(사전 상향) |

| 키움 | 26만원 | 26년 영업이익 200조. 업종 Top Pick. 출하량 증가 사이클 진입 |

| NH | 26만원 | — |

| 흥국 | 26만원 | — |

| 메리츠 | 25만원 | 26년 영업이익 최대 320조. "미드사이클에 근접할 뿐." 주주환원이 리레이팅 견인 |

MX(스마트폰) 부문 추정 분포

MX 부문 영업이익은 증권사 간 추정 편차가 컸다. iM증권·키움증권 등은 부품 원가 부담으로 1~2조 원대를, KB증권·메리츠증권은 갤럭시S26 효과와 환율 수혜로 3~4조 원대를 제시했다. 미래에셋증권은 DX 사업부(가전+모바일) 전체 3.4조 원으로 추정했다.

글로벌 하우스

| 26년OP | 27년OP | 비고 | |

|---|---|---|---|

| 모건스탠리 | 265조 | 344조 | 27년 글로벌 OP 1위 가능성 |

| 노무라 | 243조 | 322조 | 코스피 8,000 전망 유지 |

| 맥쿼리 | — | — | 목표가 34만(2월 상향) |

| 시티 | — | — | 1Q OP 51조 추정 |

2027년 전망이 특히 주목된다. KB증권(488조)과 모건스탠리(344조)의 추정 격차가 크지만, 양사 모두 삼성전자가 엔비디아·사우디 아람코를 제치고 글로벌 영업이익 최상위권에 진입할 것으로 보고 있다.

2분기 이후 전망

대신증권은 2분기 모바일향 메모리에서 추가 서프라이즈를 기대했다. 대형 모바일 거래선들의 적극적인 가격 수용 속에서 연쇄적 가격 상승이 나타날 것이며, 모바일 비중이 높은 삼성전자에 유리한 변화라는 분석이다.

연간 기준으로는 매출 537~637조 원, 영업이익 200~327조 원 범위의 전망이 형성되고 있다. 메모리 가격 급등 흐름은 마무리 단계에 접어들기 시작하지만, 높아진 수익성 기반의 CapEx 확대와 출하량 증가 사이클이 이어질 전망이다.

리스크 요인

실적은 압도적이지만 리스크도 존재한다.

첫째, 이란 전쟁에 따른 지정학 리스크다. 유가 상승은 운송비·전기료 인상을 통해 제조업 전반의 비용을 높인다. 둘째, 메모리 슈퍼사이클의 지속 기간이다. 통상 1.5~2년으로 알려진 사이클이 현재 중간 지점이라는 분석이 많지만, CapEx 확대에 따른 공급 증가가 가격 정점을 앞당길 가능성도 배제할 수 없다. 셋째, 외국인 매도세다. 지난 한 달간 외국인 순매도 35.9조 원(하루 평균 1.7조 원)으로 상당한 자금이 빠져나갔다. 다만 4월 들어 매도세가 약화되는 조짐이 관찰된다.

결론

삼성전자 1Q26 실적은 단순한 어닝 서프라이즈를 넘어 한국 기업 역사의 새로운 장을 연 수치다. AI 메모리 슈퍼사이클의 수혜가 숫자로 입증됐으며, HBM4 양산으로 기술 경쟁력 우려도 불식시켰다. PER 5배 수준의 밸류에이션은 이 실적 성장세 대비 저평가 구간이라는 점에서, 증권가의 공격적인 목표주가 상향은 논리적 근거가 있다.

다만 중동 지정학 리스크, 외국인 수급, 메모리 사이클 피크 우려 등 변동성 요인이 산재해 있어, 실적과 주가의 괴리가 단기적으로 발생할 수 있다. 4월 30일 예정된 세부 실적 발표(콘퍼런스콜)에서 부문별 수치와 2분기 가이던스가 추가 방향성을 결정할 핵심 변수가 될 것이다.

본 콘텐츠는 KB증권, 한국투자증권, 대신증권, 메리츠증권, 키움증권, iM증권, 신한투자증권, NH투자증권, 흥국증권, 모건스탠리, 노무라, 맥쿼리, 시티그룹 등 국내외 증권사 리서치 리포트와 삼성전자 공시 자료, 언론 보도를 종합하여 작성되었습니다. 투자 판단의 참고 자료이며, 투자의 최종 결정과 책임은 투자자 본인에게 있습니다.

쿠팡 파트너스 활동으로 일정 수수료를 제공받습니다

추천 경제·투자 도서

제휴 링크로 수익을 제공받으며, 서버 운영에 보탬이 됩니다