![[IPO 분석] 스페이스X — 역대 최대 IPO, $1.75조는 정당한가?](https://giuxbisydiqiapugqqmq.supabase.co/storage/v1/object/public/insights-thumbnails/thumb_1775457665590.png)

[IPO 분석] 스페이스X — 역대 최대 IPO, $1.75조는 정당한가?

SEC 비공개 S-1 제출 완료, 6월 나스닥 상장 목표. 역대 최대 IPO가 될 수 있는 스페이스X의 사업 구조, 재무 데이터, 밸류에이션, 리스크를 정리합니다. 단, IPO 일정은 확정이 아니며 시장 상황에 따라 연기될 수 있습니다.

1. IPO 핵심 요약

| 항목 | 내용 |

|---|---|

| 상장 목표 | 2026년 6월 (나스닥, 확정 아님 — 시장 상황에 따라 연기 가능) |

| 목표 밸류에이션 | $1.75조 (약 2,640조원) |

| 공모 규모 | $500~750억 (역대 최대, 알리바바의 3배) |

| SEC 비공개 S-1 제출 | 2026년 4월 1일 |

| 공개 S-1 예상 | 4월 말~5월 |

| 로드쇼 | 5월 중순 (2주간) |

| 주관사 | 모건스탠리, 골드만삭스, JP모건 |

| 리테일 배정 | 30% (통상 5~10%의 3배) |

| 한국 접근 | 미래에셋증권 공모 참여 추진 (금감원 신고서 제출 예정) |

2. 사업 구조 — 7개 사업 부문

2026년 2월 xAI 합병으로 스페이스X는 단순 로켓 회사가 아닌 "우주+AI 인프라 플랫폼"으로 변모했습니다.

스타링크 (전체 매출의 ~65%)

스페이스X의 재무적 핵심입니다.

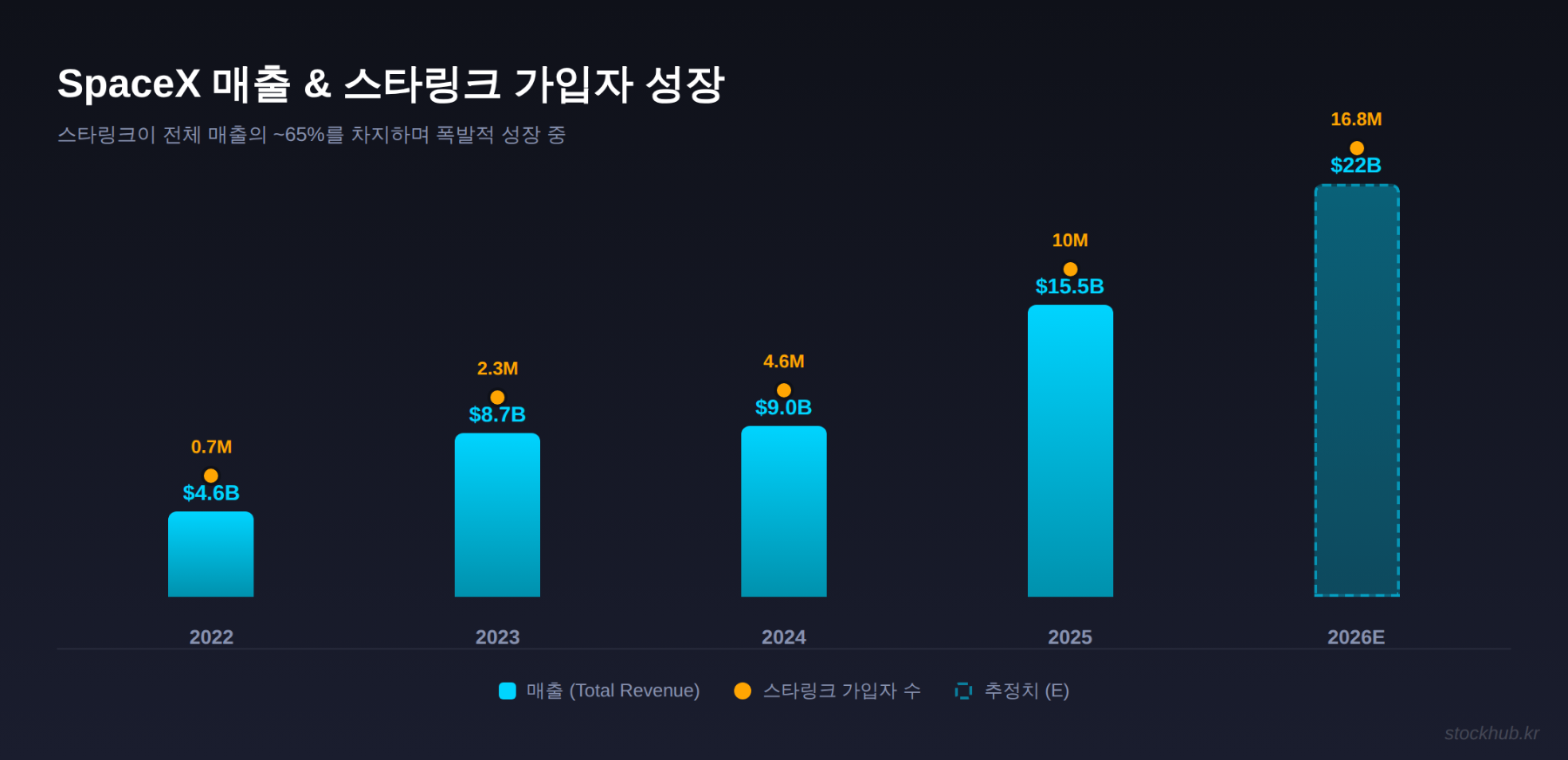

- 가입자: 1,000만명+ (2024년 말 460만 → 2025년 말 1,000만)

- 2025년 매출: ~$100억 (스타링크 단독)

- 2026년 말 가입자 전망: 1,680만명 (Quilty Space)

- 세그먼트: 소비자 광대역, 기업/해양/항공, Direct-to-Cell

발사 서비스

- 2025년 궤도 발사 165회 (전 세계 전체 발사의 50% 이상)

- NASA 최대 발사 파트너

- 팔콘9 재사용 로켓으로 발사 비용 혁신

xAI/Grok (합병 귀속 밸류 $2,500억)

- 2026년 2월 주식 교환 합병

- 챗봇 Grok + X(구 트위터) 플랫폼

- 머스크의 "우주 데이터센터" 구상과 연결

스타십 (프리레버뉴, 옵션 가치)

- V3 스타십 첫 발사: 4월 말 예정 (IPO 로드쇼 전 핵심 촉매)

- 상업 발사, 심우주 탐사, 화성 미션

- 궤도 데이터센터 계획의 핵심 운송 수단

정부/국방 계약

- 2008년 이후 연방정부 계약 누적 $244억 (NASA, 공군, 우주군)

- 골든 돔 미사일 방어 시스템 참여

3. 재무 데이터

스페이스X는 비상장이라 공식 재무제표가 없습니다. 아래는 언론 보도와 애널리스트 추정 기반입니다.

| 항목 | 2024 | 2025 | 2026E |

|---|---|---|---|

| 매출 | ~$90억 | ~$150~160억 | ~$200~240억 |

| EBITDA | — | ~$75~80억 | ~$140억 |

| 스타링크 가입자 | 460만 | 1,000만 | 1,680만 |

| 궤도 발사 횟수 | 125회 | 165회 | 200회+ |

- 수년간 현금흐름 양(+)

- 반기마다 내부 자사주 매입 프로그램 운영 (직원 유동성 제공)

4. 밸류에이션 분석 — 비싸다, 하지만 비합리적이진 않다

멀티플 비교

| 기준 | 수치 |

|---|---|

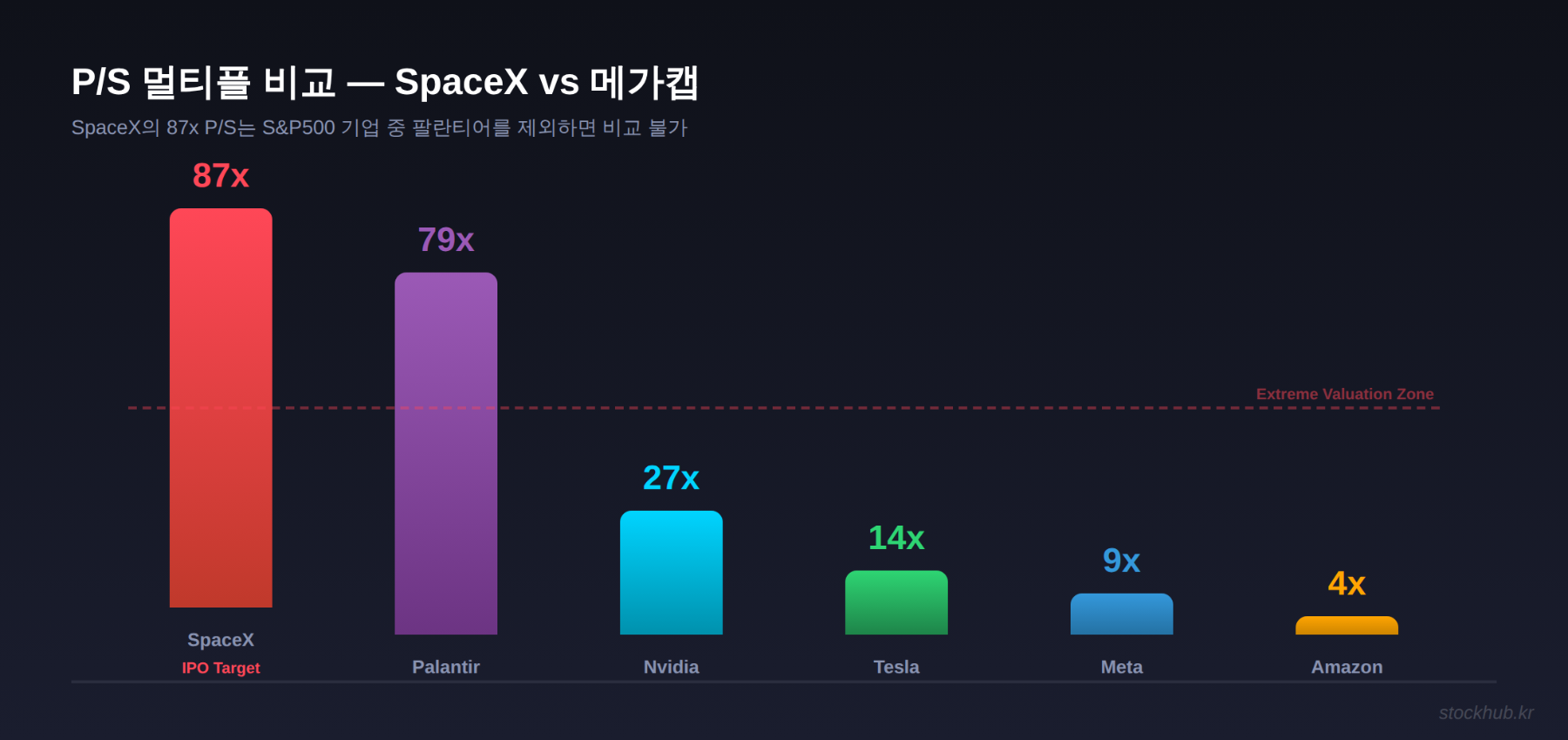

| 2025 매출 기준 P/S | ~110x |

| 2026E 매출 기준 P/S | ~73~87x |

| IPO 목표 시가총액 | $1.75조 |

| Morningstar 적정가치 | $1.1~1.7조 |

| futuresearch.ai 중앙값 | $1.25조 (29% 프리미엄) |

비교 대상

| 기업 | 시총 | P/S | 매출 성장률 |

|---|---|---|---|

| 스페이스X (IPO 목표) | $1.75조 | ~87x | ~50% |

| 팔란티어 | ~$1,500억 | ~79x | ~70% |

| 테슬라 | ~$1.4조 | ~14x | ~15% |

| 엔비디아 | ~$4.3조 | ~27x | ~70% |

| 메타 | ~$1.5조 | ~9x | ~20% |

87배 P/S는 S&P500 기업 중 팔란티어를 제외하면 비교 대상이 없는 수준입니다. 다만 팔란티어보다 매출 성장률이 낮아, 현재 가격에서 정당화하려면 스타링크의 가입자 성장과 스타십 상업화가 계획대로 진행돼야 합니다.

SoTP(부분합) 밸류에이션

| 사업 부문 | 추정 가치 | 비중 |

|---|---|---|

| 스타링크 소비자 | $3,800억 | 22% |

| 스타링크 기업/해양/항공 | $1,400억 | 8% |

| 스타링크 D2C (Direct-to-Cell) | $820억 | 5% |

| xAI/Grok | $2,580억 | 15% |

| 스타십 상업 발사 | $1,700억 | 10% |

| 정부/국방 | $1,200억 | 7% |

| 팔콘 발사 서비스 | $750억 | 4% |

| SoTP 합계 | ~$1.25조 | |

| IPO 목표 | $1.75조 | +40% 프리미엄 |

SoTP 대비 약 40% 프리미엄. 이 프리미엄은 "스타링크+스타십+xAI의 시너지"에 대한 시장의 믿음으로 정당화해야 합니다.

5. 핵심 투자 포인트

강점 (Bull Case)

스타링크 독점적 지위: 저궤도 위성 인터넷에서 압도적 1위. 6,000개+ 위성 운용, 경쟁사(OneWeb, Amazon Kuiper)와 격차 확대 중.

재사용 로켓 기술: 발사 비용 혁신으로 전 세계 궤도 발사의 절반 이상 점유. 경쟁 진입장벽 극히 높음.

AI+우주 시너지: 궤도 데이터센터 구상은 장기적으로 지상 데이터센터의 전력/냉각/인허가 제약을 해결할 잠재력.

머스크 프리미엄: 테슬라에서 입증된 "비전 프리미엄". 시장은 머스크가 이끄는 기업에 전통적 밸류에이션 이상의 가격을 부여하는 경향.

정부 계약 안정성: NASA, 국방부와의 장기 계약으로 기본 매출 안정적.

약점 (Bear Case)

87x P/S 정당화 난이도: 하드웨어 비즈니스에 소프트웨어 수준의 멀티플. 매출 성장 둔화 시 급격한 멀티플 수축 리스크.

듀얼 클래스 주식 구조: 머스크에게 과도한 의결권 집중. 소수주주 보호 취약.

xAI 합병 리스크: $2,500억 귀속 가치의 xAI가 실제 그 가치를 입증하지 못할 경우 전체 밸류에이션 하방 압력.

초저 유통 비율(~3.3%): IPO 직후 극단적 변동성 예상. 테슬라가 마일스톤 미스 시 10~15% 변동을 보인다면, 스페이스X는 20~30% 변동 가능(Morningstar).

궤도 데이터센터: 연간 ~6,667회 스타십 발사 필요 — 현재 전 세계 발사량의 530배. 실현까지 10년+ 소요.

이란 전쟁/시장 변동성: 6월 상장 시점에 시장 환경이 우호적이지 않을 리스크.

6. 한국 투자자 접근 방법

미래에셋증권 공모 참여

미래에셋증권이 스페이스X IPO 국내 공모 주선을 추진 중입니다. 금감원 승인 후 기관/개인 투자자 대상 참여 신청을 받을 예정입니다. 공모 배정이 확정되면 국내 증권 계좌로 참여 가능합니다.

관련 ETF

| ETF | 티커 | 설명 |

|---|---|---|

| SPDR S&P Kensho Final Frontiers | ROKT | 우주 탐사 기업 ETF |

| ARK Space Exploration & Innovation | ARKX | 우주/항공 혁신 ETF |

| Procure Space ETF | UFO | 위성/우주 인프라 ETF |

관련 수혜주

| 종목 | 관계 |

|---|---|

| 한화에어로스페이스 (012450) | 우주 발사체 경쟁, 방산 섹터 수혜 |

| 한화시스템 (272210) | 위성통신 안테나 |

| 쎄트렉아이 (099320) | 지구관측 위성 |

| AP위성 (211270) | 위성통신 서비스 |

7. 주요 일정

| 시기 | 이벤트 | 시장 영향 |

|---|---|---|

| 4월 말 | 스타십 V3 첫 발사 | 성공 시 IPO 모멘텀 ↑, 실패 시 밸류에이션 의문 |

| 4월 말~5월 | 공개 S-1 제출 | 최초 공식 재무제표 공개 — 밸류에이션 재평가 |

| 5월 중순 | IPO 로드쇼 (2주) | 기관 투자자 수요 확인 |

| 6월 | 나스닥 상장 | 역대 최대 IPO |

8. 결론

스페이스X는 의심할 여지 없이 위대한 기업입니다. 재사용 로켓과 스타링크로 우주 산업의 판을 바꿨고, 수익성도 입증했습니다.

문제는 가격입니다.

$1.75조 밸류에이션은 "모든 것이 계획대로 진행될 때"를 전제합니다. 스타링크 가입자가 계속 폭증하고, 스타십이 상업화되고, xAI가 가치를 입증하고, 궤도 데이터센터가 현실이 되어야 합니다. 하나라도 어긋나면 멀티플 수축은 빠르고 가파를 것입니다.

매수 타이밍은 S-1 공개 후. 지금은 추정 데이터뿐입니다. 공식 재무제표가 나오면 실제 수익성, 현금흐름, xAI 통합 상세를 확인할 수 있습니다. 그때 밸류에이션을 재검증하고 판단하는 것이 합리적입니다. IPO 자체가 불발되거나 연기될 가능성도 열어두고 판단해야 합니다. 현재 이란 전쟁으로 인한 시장 변동성이 높아 6월 목표 시점에 IPO 환경이 우호적이지 않을 수 있습니다.

본 콘텐츠는 투자 권유가 아니며, 투자 판단의 최종 책임은 투자자 본인에게 있습니다. 출처: CNBC, Bloomberg, Reuters, Morningstar PitchBook, Motley Fool, futuresearch.ai, Sacra

쿠팡 파트너스 활동으로 일정 수수료를 제공받습니다

추천 경제·투자 도서

제휴 링크로 수익을 제공받으며, 서버 운영에 보탬이 됩니다