4월 2주차 글로벌 시장 전망: 유가 안정화와 CPI, 두 갈래 변수

호르무즈 해협 통행 협약 진전 여부가 유가 방향을 결정하고, FOMC 의사록(8일)과 3월 CPI(10일)가 연준 금리 경로를 가늠할 핵심 지표. 실적 시즌 본격화 전까지 매크로·지정학 민감도가 높은 장세가 예상되며, 에너지·방산 방어적 포지셔닝과 우주 인프라 테마에 주목.

지난주 리뷰: 변동성 속 반등, 그리고 재하락

지난주 미국 증시는 한 주 안에 급락과 급등, 그리고 다시 하락이라는 극심한 변동성을 경험했다.

주 초반, 이란 원유 수출의 핵심인 카르그섬 점령 가능성 등 지상전 확전 우려가 부각되면서 기술주가 하락을 주도했다. 에픽 퓨리(Epic Fury) 작전과 호르무즈 해협 봉쇄 우려로 국제유가가 급등, 미국 가솔린 가격은 2022년 이후 처음으로 갤런당 4.1달러까지 치솟았다.

그러나 종전 기대감이 부상하면서 분위기가 반전됐다. 약 140억 달러 규모의 분기말 리밸런싱 매수세가 유입되면서 나스닥과 필라델피아 반도체 지수가 강하게 반등했다. 엔비디아의 마벨테크 파트너십 체결과 마이크론의 수급 개선 소식도 AI 산업의 견고한 펀더멘털을 재확인시키며 기술주 중심의 투자 심리를 회복시켰다.

그러나 주 후반, 트럼프 대통령 연설에 대한 실망감과 전쟁 장기화 우려가 재점화되면서 반등분 일부를 반납하며 마감했다. 이란과 오만 간 호르무즈 해협 통행 협약 추진 소식에 불안이 일부 완화됐으나, 유가 하방은 여전히 제한적인 상황이다.

한편, 파월 연준 의장의 덜 매파적인 발언이 금리 부담을 일부 완화시켰고, SpaceX 상장 이벤트와 아르테미스 2호 발사를 계기로 우주 인프라 관련 수급 유입세가 지속되며 새로운 테마가 형성되고 있다.

차주 핵심 변수 3가지

1. 호르무즈 해협 통행 협약 진전 여부

이란-오만 간 호르무즈 해협 통행 협약이 구체화되면 국제유가의 하향 안정화를 이끌어낼 수 있다. 현재 전쟁 장기화 우려가 경기 침체 공포를 자극하고 있는 만큼, 유가 안정은 시장 전반의 리스크 프리미엄 축소로 직결된다. 반대로 추가 공격이나 협상 결렬 시 유가 상방 압력이 재차 높아질 수 있어 양방향 시나리오에 대비가 필요하다.

2. FOMC 의사록 (4/8, 수)

파월 의장이 최근 덜 매파적인 발언을 내놓으면서 금리 부담이 일부 완화됐다. 의사록에서 이를 뒷받침할 내용이 나오는지, 혹은 내부적으로는 여전히 매파적 기조가 지배적인지가 관건이다.

3. 3월 CPI (4/10, 금) — 차주 최대 이벤트

유가 급등이 물가 지표에 반영될 경우 연준의 금리 인하 기대가 후퇴할 수 있다. 반대로 에너지를 제외한 근원 CPI가 둔화세를 유지하면 시장에 안도감을 줄 수 있어, 헤드라인 vs 근원의 괴리에 주목해야 한다.

4월 2주차 주요 경제 일정

| 날짜 | 미국 | 유럽 | 아시아 |

|---|---|---|---|

| 4/6 (월) | ISM 서비스업 PMI, CB 고용동향지수 | 독일·프랑스·영국 부활절 휴장 | 중국 청명절 휴장 |

| 4/7 (화) | ADP 고용, 내구재수주, EIA 에너지전망 | 서비스/종합 PMI, Sentix 신뢰지수 | 일본 가계지출, 근로자 평균소득 |

| 4/8 (수) | FOMC 의사록, PPI, 소매판매 | ECB 비통화정책 회의, IHS 건설 PMI | 중국 공장수주 |

| 4/9 (목) | PCE 물가지수, 4분기 성장률, 도매재고 | 경상수지 | 중국 무역수지, 산업생산 |

| 4/10 (금) | 3월 CPI, 공장수주, 연방재정수지 | 독일 3월 CPI, PPI | 일본 3월 CPI, 한국 통화정책위원회 |

주요 실적 발표 일정

| 날짜 | 주요 기업 |

|---|---|

| 4/6 (월) | SWK 홀딩스 |

| 4/7 (화) | 리바이 스트라우스, 그린브라이어, 피닉스 에듀케이션, 쿠라 스시 USA |

| 4/8 (수) | 델타 에어라인스, 컨스텔레이션 브랜즈, 어플라이드 디지털, 프라이스스마트 |

| 4/9 (목) | 프로그레시브, 니오젠, 블랙베리, 심플리 굿 푸즈, 앰플리테크 그룹 |

수요일 델타 에어라인스 실적은 유가 급등 환경에서 항공업 마진 압박 정도를 가늠할 수 있는 선행 지표가 될 전망이다. 어플라이드 디지털은 AI 인프라 수요의 지속 여부를 확인할 수 있는 종목으로 주목된다.

섹터별 전망

에너지·방산: 방어적 포지셔닝 유효

실적 시즌이 본격화되기 전까지 매크로·지정학 민감도가 높은 장세가 예상된다. 유가 하방이 제한된 상황에서 에너지 섹터의 상대적 강세가 지속될 가능성이 높고, 미국의 대이란 강경 기조 재확인으로 방산 섹터의 상대적 모멘텀도 당분간 유효하다.

제약: 일라이릴리 '파운데이오' 출시 (4/6)

4월 6일 일라이릴리의 경구용 비만치료제 '파운데이오'가 출시된다. 기존 주사형 비만치료제(젭바운드) 시장에 경구형이라는 새로운 카테고리가 추가되는 것으로, 제약 섹터 전반에 실질적인 모멘텀이 될 전망이다.

우주 인프라: 아르테미스 + SpaceX IPO 모멘텀 지속

NASA 아르테미스 2호가 달 전이 궤도 진입에 성공했고, SpaceX의 비공개 IPO 추진이 본격화되면서 우주 산업 전반에 대한 관심이 재차 확대되고 있다. SpaceX IPO가 궤도상 AI 데이터센터 구상과 연결되며 우주 인프라 투자 내러티브를 더욱 강화하고 있다.

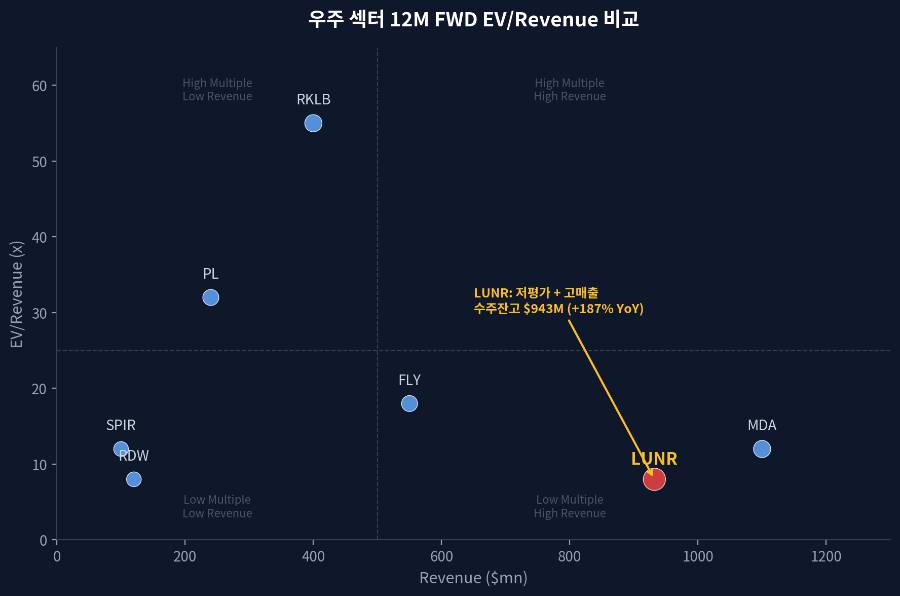

종목 스포트라이트: 인튜이티브 머신스 (LUNR)

"저평가된 달 경제 구축의 선두주자"

| 항목 | 내용 |

|---|---|

| 현재가 (4/2) | $23.99 |

| 시가총액 | $5.2B |

| 52주 범위 | $6.14 ~ $24.30 |

| YTD 수익률 | +47.8% (S&P 500: -3.8%) |

| 산업분류 | 우주항공 & 국방 |

실적 하이라이트

12월 분기 매출은 4,480만 달러(YoY -18.1%)로 정부 예산 집행 지연의 영향을 받았으나, 수주잔고는 9억 4,300만 달러(+187% YoY)로 급격히 팽창했다. 4분기 매출총이익률(GPM)도 고마진 서비스 매출 비중 확대로 19%까지 개선됐다.

LUNR 실적 전망

| (백만 USD) | FY24 | FY25 | FY26E | FY27E |

|---|---|---|---|---|

| 매출액 | 228 | 210 | 932 | 1,091 |

| EBITDA | -42 | -64 | 16 | 87 |

| EBITDA 마진(%) | -18.3 | -30.6 | 1.7 | 8.0 |

| 순이익 | -283 | -83 | -11 | 36 |

| EPS (USD) | -4.63 | -0.74 | -0.09 | 0.23 |

FY26E 매출이 전년 대비 4배 이상 급증할 것으로 전망되며, FY27E에는 흑자 전환이 예상된다.

투자포인트

1) NASA 의존 탈피 → 국방 + 상업 다각화

과거 NASA 달 탐사 프로그램에 편중됐던 구조에서 벗어나, 미 우주개발국(SDA) Tranche 3 수주를 통해 진입 장벽이 높은 국방 시장에 진출했다. Lanteris(구 Maxar 위성 부문) 인수로 상업용 위성 제조 역량과 고객층도 확보해 정부-민간 양면 포트폴리오를 구축했다.

2) 구독형 매출 모델로 진화

IM-3 미션부터 본격화될 NSN(우주 통신망) 서비스는 감가상각비 등 고정비 부담이 적은 구독형 매출 구조를 갖추고 있다. 하드웨어 운송 대비 높은 영업이익률이 기대되며, GPM 19%는 이러한 비즈니스 모델 전환의 초기 신호로 볼 수 있다.

ETF 스포트라이트: ROKT (SPDR S&P Kensho Final Frontiers ETF)

"54년 만의 달 비행 — 우주 + 방산 복합 모멘텀"

| 항목 | 내용 |

|---|---|

| 현재가 (4/2) | $106.40 |

| 순자산 | $91.5M |

| YTD 수익률 | +25.0% (S&P 500: -3.8%) |

| 1Y 수익률 | +107.7% |

| 전략 | 우주 & 방산 |

Top 10 보유 종목

| 티커 | 종목명 | 비중 |

|---|---|---|

| PL | Planet Labs | 6.59% |

| LUNR | Intuitive Machines | 4.75% |

| IRDM | Iridium Communications | 4.20% |

| ESE | ESCO Technologies | 4.02% |

| OII | Lockheed Martin | 3.67% |

| LMT | Moog Inc | 3.51% |

| NOC | Oceaneering Intl | 3.50% |

| MOGa | Northrop Grumman | 3.48% |

| LHX | L3Harris Technologies | 3.43% |

| DCO | Ducommun | 3.42% |

왜 ROKT인가?

Planet Labs, Intuitive Machines, Iridium 등 우주 인프라 종목과 Lockheed Martin, Northrop Grumman, L3Harris 등 방산 종목을 함께 담고 있어 우주·방산 복합 모멘텀에 노출된 구조다.

현재 지정학적 불확실성이 확대되는 국면에서 방산 종목이 단기 안보 리스크에 대한 헤지 역할을 하면서, 동시에 아르테미스 2호와 SpaceX IPO로 강화되는 우주 인프라 성장 내러티브의 수혜도 함께 받을 수 있다.

섹터 구성

| 섹터 | 비중 |

|---|---|

| 산업재 | 67.4% |

| IT | 21.1% |

| 통신서비스 | 8.6% |

| 에너지 | 7.3% |

중국 시장: 전쟁 속 제한적 하락, 주목할 소비 데이터

금주 중화권 증시는 미-이란 협상 기대감 등으로 추가 하락이 제한적이었다. 글로벌 빅파마의 M&A 소식에 헬스케어가 강세를 보였고, 은행·음식료·건자재 등 내수주가 반등했다.

차주에는 청명절 연휴 여행 소비 데이터와 4월 10일 물가지수 발표에 시장의 관심이 집중될 전망이다.

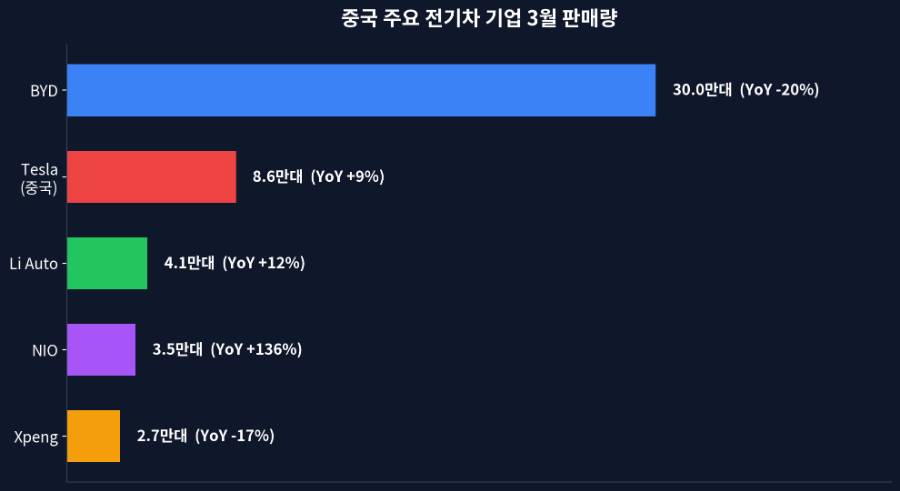

중국 전기차 3월 판매량

| 기업 | 3월 판매량 | YoY |

|---|---|---|

| BYD | 30.0만 대 | -20% |

| Tesla (중국) | 8.6만 대 | +9% |

| Li Auto | 4.1만 대 | +12% |

| NIO | 3.5만 대 | +136% |

| Xpeng | 2.7만 대 | -17% |

NIO의 136% 급증이 돋보이며, BYD는 전년 대비 감소했으나 30만 대라는 압도적 규모를 유지했다. 테슬라 중국 판매도 견조한 흐름을 이어갔다.

유니트리: 과창판 상장 신청

로봇 기업 유니트리가 과창판 상장 신청서를 제출했다. 향후 6~9개월 내 상장이 예상되며, 투자설명서에서 AI 모델 투자 확대와 휴머노이드 사업의 높은 수익성을 부각했다. 전체 자금조달 금액의 48%를 AI 모델에 투입할 예정이며, 휴머노이드 사업 GPM은 60% 수준을 기록했다. 2025년 판매량 5,500대, 2026년 목표 1~2만 대로 빠른 성장세가 예상된다.

킹소프트 클라우드 (KC): 중국 AI 모멘텀의 숨은 수혜주

| 항목 | 내용 |

|---|---|

| 현재가 (3/26) | $13.70 |

| 시가총액 | $28.2B |

| YTD 수익률 | +32.5% |

| 12M FWD PSR | 2.4배 |

4분기 매출 28억 위안(YoY +24%), 그중 AI 관련 총 청구액은 9억 위안(YoY +95%)을 기록했다. 주요 고객인 샤오미가 향후 5년간 2,000억 위안 규모의 R&D 투자를 계획하고 있어, 클라우드 수요 증가가 지속될 전망이다.

킹소프트 클라우드 실적 전망

| (백만 CNY) | FY24 | FY25 | FY26E | FY27E |

|---|---|---|---|---|

| 매출액 | 7,785 | 9,559 | 12,053 | 14,458 |

| 영업이익 | -1,739 | -773 | -319 | -23 |

| OPM(%) | -22.3 | -8.1 | -2.6 | -0.2 |

| PBR(배) | 3.8 | 2.4 | 3.7 | 3.7 |

적자 폭이 빠르게 축소되고 있으며, FY27E에는 영업이익 손익분기점에 근접할 전망이다. 현재 PSR 2.4배로 밸류에이션이 매력적인 수준이며, 중국 AI 모멘텀 부각 시 높은 주가 탄력성이 기대된다.

투자 전략 요약

| 구분 | 핵심 포인트 | 대응 |

|---|---|---|

| 매크로 | 유가 하향 안정 여부가 최대 변수 | 에너지 섹터 비중 유지 |

| 금리 | FOMC 의사록(8일) + CPI(10일) | CPI 발표 전 경계심 확대 가능 |

| 지정학 | 호르무즈 해협 협약 진전 여부 | 방산 종목 방어적 포지셔닝 |

| 테마 | 우주 인프라 (아르테미스 2호 + SpaceX IPO) | LUNR, ROKT 등 관심 유지 |

| 중국 | 청명절 소비 + 물가지수 (10일) | NIO 급성장, 유니트리 IPO 모니터링 |

| 개별 | 일라이릴리 파운데이오 출시 (6일) | 제약 섹터 단기 모멘텀 |

본 콘텐츠는 투자 권유가 아닌 정보 제공 목적으로 작성되었습니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

쿠팡 파트너스 활동으로 일정 수수료를 제공받습니다

추천 경제·투자 도서

제휴 링크로 수익을 제공받으며, 서버 운영에 보탬이 됩니다